免費線上諮詢

(*為必填項目)

房屋轉增貸是什麼?本文將一次解析房屋貸款轉貸增貸的必知事項,包括房貸轉貸的申請條件、注意事項、轉貸流程、相關費用,以及房屋轉增貸利率比較與銀行推薦,一篇帶你掌握房屋增轉貸申請過程!

「轉增貸」指的是將貸款由原本的 A 銀行轉出至新的 B 銀行,轉貸後 B 銀行會重新評估房屋價值、申貸人的還款能力、信用評級等指標,再額外增貸更多資金給申貸人。

成功辦理轉增貸後,新貸款銀行會先將貸款金額的一部份拿去償還原先貸款,剩餘的金額則是申貸人可以獲得的資金。

實際案例:小王以 2,000 萬購買房屋,在 A 銀行貸款 1,200 萬, 5 年後貸款剩 1,000 萬。小王此時申請轉增貸(信用良好、房屋地段發展空間大),B 銀行評估後房屋價值為 2,300 萬,並給予房貸成數 8 成。所以這次小王總計可以拿到 840 萬(2,300 * 0.8 - 1,000)的轉增貸資金。

※實際金額仍會根據申貸條件、房屋價值與銀行方案有所不同

房屋轉增貸適合房子有大幅增值、想要享有優惠利率,同時借貸大筆資金的人。

不少精打細算的房貸族看準了房價水漲船高的趨勢,紛紛選擇房屋轉增貸來套現房屋價值,不僅可以爭取更優惠的利率,還能取得資金紓解燃眉之急,是靈活運用房產的好方法。

由於是向新銀行重新簽訂契約,因此需要付違約金給舊銀行,但如果已經過了綁約的期限,則可以免付違約金;但向 B 銀行申貸的手續費則必不可少,其中包含代書費、開辦費、地政規費等等;最後則是你需要重新跑一次房貸流程,同時還要處理舊銀行的塗銷流程,時間上會比原本耗費更多。

.png)

通常轉帶至其他銀行後,可以享受 1 至 2 年的寬限期。在這段寬限期內,只需要支付利息,而不必還本金,這樣可以大大降低還款壓力。

利用轉增貸,有可能獲得更低的利率和更長的還款期限,這樣能有效減少總還款額或每月的付款金額。

因為房屋價格上升,可能會使其他銀行提供更高的貸款金額或更高的貸款成數。透過這種方式,可以獲得額外的資金來週轉,這不僅可以緩解債務壓力,也可以向金融機構展示其良好的信用情況,或者用於進行投資等。

房屋轉增貸該選哪一家銀行最划算呢?增好貸用表格比較了 10 家銀行的方案!

| 銀行 | 額度 | 利率 | 手續費 | 寬限期 | 方案特色 |

| 國泰世華銀行 | 最高80% | 1.4%起 | 5,000起 | 最長2年 |

|

| 中國信託銀行 | 最高85%起 | 1.74%起 | 6,500起 | 最長3年 |

|

| 永豐銀行 | 最高85%起 | 1.84%起 | 5,000起 | 最長3年 |

|

| 台新銀行 | 最高80%起 | 1.87%起 | 5,000起 | 最長3年 |

|

| 王道銀行 | 最高85%起 | 1.65%起 | 6,000起 | 最長2年 |

|

| 凱基銀行 | 最高85%起 |

1.69%起 |

3,000起 | 未提供 |

|

| 渣打銀行 | 最高85%起 | 1.69%起 | 8,000起 |

最長1年 |

|

| 玉山銀行 | 最高80%起 | 2.15%起 | 8,000起 | 未提供 |

|

| 遠東商銀 | 未提供 | 1.73%起 | 5,000起 | 未提供 |

|

| 上海商銀 | 未提供 | 前2年1.52%起、第3年6.2%-3.80%起 | 9,000起 | 未提供 |

|

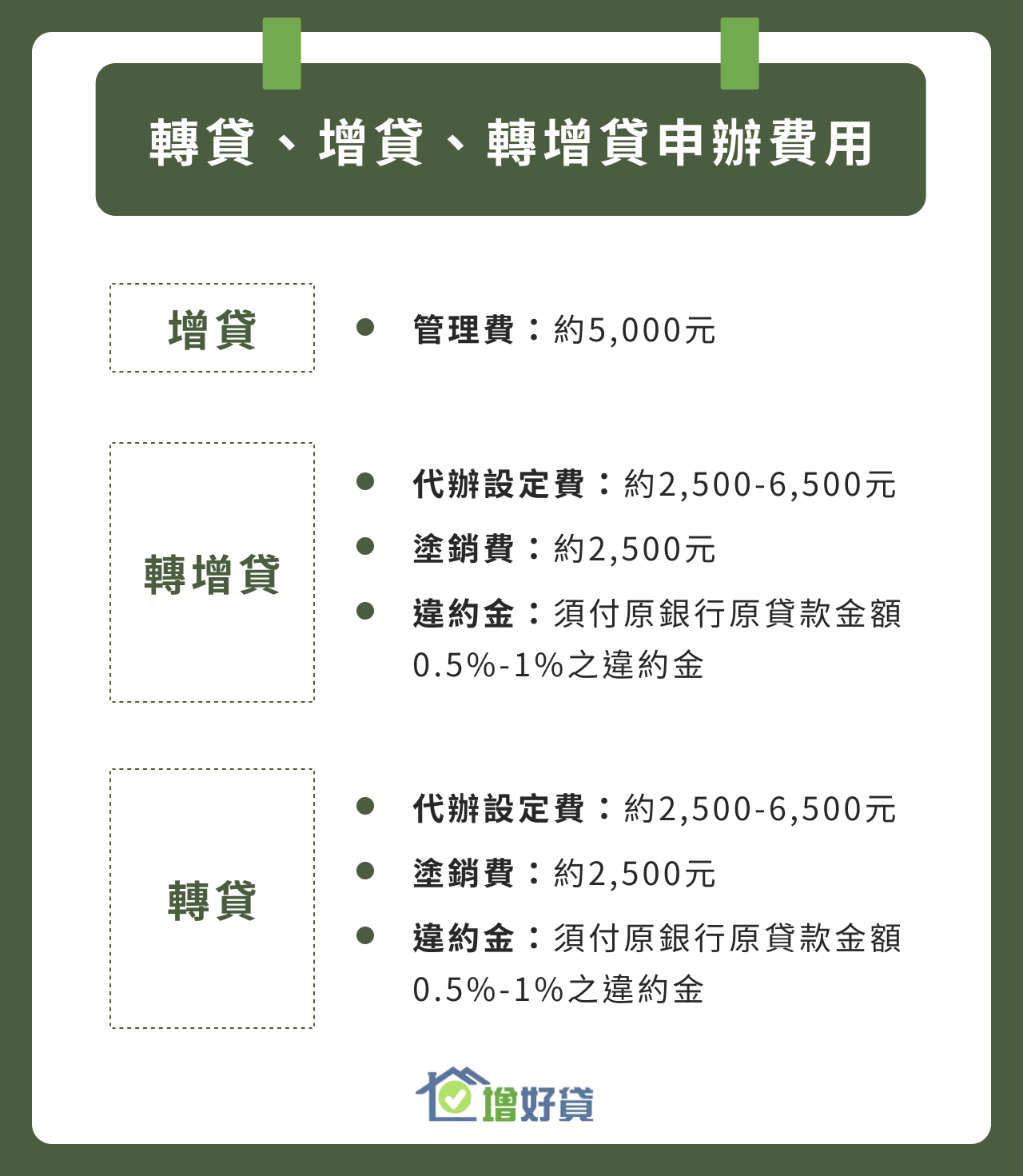

代辦設定費:依各家銀行規定,約 2,500 - 6,500 元不等

塗銷費:約 2,500 元

違約金:須付原銀行原貸款金額 0.5% - 1% 之違約金

管理費:約5,000元

代辦設定費:依各家銀行規定,約 2,500 - 6,500 元不等

塗銷費:約 2,500 元

違約金:須付原銀行原貸款金額 0.5%-1% 之違約金,假設當初借貸 500 萬元,違約金就落在2.5萬-5萬元不等。

不少人在面臨資金周轉的情況下倉促辦理了貸款,實際申辦時才發現自己有許多小細節沒有注意,提醒大家在申辦貸款前,要留意下列事項:

| 轉增貸 | 轉貸 | 增貸 | |

| 使用時機 | 追求優惠利率,同時又有資金需求 | 想爭取更低的利率 | 有使用資金的需求 |

| 方式 | 由原銀行轉到新銀行 | 由原銀行轉到新銀行 | 在原銀行辦理 |

| 申貸資金 | 依照房屋鑑價而定,通常會比原貸款高 | 不變 | 原有借貸資金加上增貸資金 |

| 利率 | 比原銀行更低 | 比原銀行更低 | 若信用良好,可和銀行談判是否有降息空間 |

| 年限 | 可延長還款年限 | 可延長還款年限 | 依各家銀行規定 |

| 限制 | 房屋有大幅增值、個人信用良好 | 利率降低至少0.5%才划算 | 原貸款已償還一段時間且個人信用良好 |

以上就是關於房屋轉貸、增貸、轉增貸的詳細介紹,如果看到這裡的你對於這些方案有興趣,或是想更深入了解細節,歡迎和增好貸聯繫!

★增好貸的服務有以下特色:

房貸業務方案眾多,若有任何房貸增貸或申貸問題,歡迎填寫以下表單隨時洽詢增好貸,專員將盡快與您聯絡!